In 3 stappen naar een hypotheek op maat

Harjo Middel FD zet zich in voor duidelijk financieel advies. Gaat u een huis kopen, dan begeleid ik u in 3 stappen naar een hypotheek die bij uw situatie past.

Inventarisatie: Wilt u weten hoeveel u kunt lenen? Of oversluiten zinvol is? Wilt u de hypotheek wijzigen? Of heeft u al een huis op het oog? Ik inventariseer uw wensen en neem de mogelijkheden met u door.

Het aanbod: We bespreken een aantal opties: over de hypotheek, uw financiële buffer en de aflossing. Na het gesprek krijgt u rustig de tijd om nog eens over het aanbod na te denken.

Overeenkomst: De afsluitende handeling waarbij u daadwerkelijk de overeenkomst ondertekent.

Verandert er iets in uw woonsituatie? Dan adviseer ik u graag over mogelijke wijzigingen in uw hypotheek, zodat u nooit te veel betaalt.

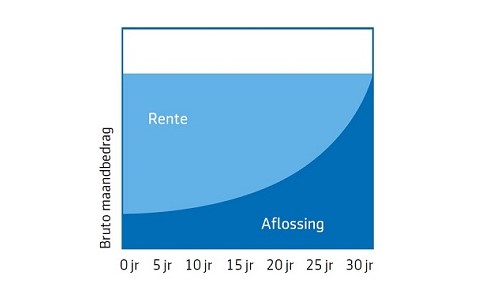

Annuïteitenhypotheek:

Je betaalt elke maand een vast bedrag: de ‘annuïteit’.

Dit bedrag bestaat uit een deel rente en een deel aflossing.

Eerst betaal je vooral rente overj e hypotheek. En los je weinig af. In de loop der jaren draait dit om. Dan betaal je steeds meer aflossing en steeds minder rente.

Je maandlasten blijven gelijk tijdens de rentevaste periode.

Aan het eind van de looptijd heb je de gehele lening afgelost.

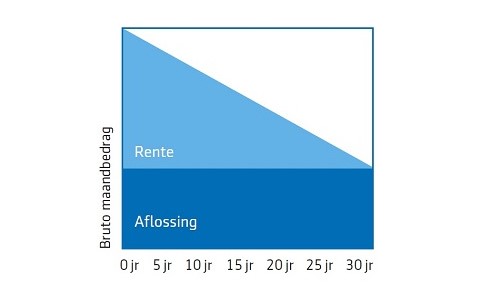

Lineaire hypotheek:

Je betaalt elke maand een bedrag.

Dit bedrag bestaat uit een deel rente en een deel aflossing. De aflossing is elke maand hetzelfde.

Je lening wordt steeds lager, doordat je elke maand aflost. Daardoor betaal je steeds minder rente. Het verschil met een annuïteitenhypotheek? Aan het begin zijn je maandlasten hoger. Maar aan het eind juist lager.

Aan het eind van de looptijd heb je de gehele lening afgelost.

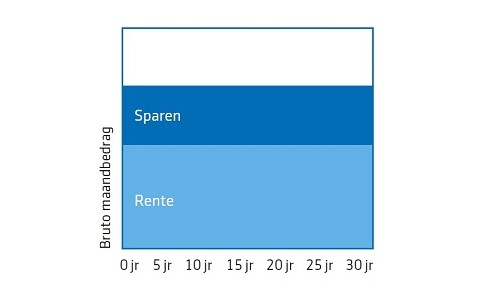

Bankspaarhypotheek:

Deze hypotheekvorm bestaat uit twee delen: een lening en een bankspaarrekening.

Tijdens de looptijd los je niets af.

Je spaart tijdens de looptijd op je bankspaarrekening.

Na de looptijd heb je het bedrag van je lening bij elkaar gespaard.

Het rentepercentage op je bankspaarrekening is even hoog als je hypotheekrente. En daarom kun je aan het eind van je looptijd de hypotheek in één keer aflossen. Want je hebt dan precies genoeg gespaard.

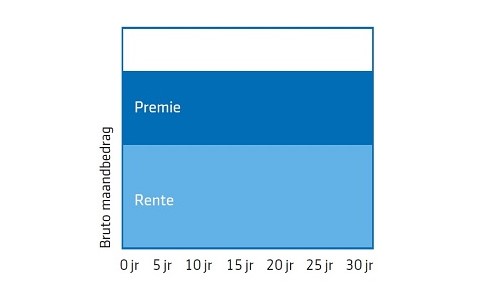

Spaarhypotheek:

Deze hypotheekvorm bestaat uit twee delen: een lening en een levensverzekering.

Tijdens de looptijd los je niets af.

Je spaart tijdens de looptijd via je levensverzekering.

Na de looptijd is het bedrag van je levensverzekering hoog genoeg om je hypotheek in één keer af te lossen.

Deze spaarverzekering heeft een ingebouwde overlijdensrisicoverzekering. Mocht je overlijden, dan kunnen je nabestaanden de hypotheek hiermee aflossen.

Aflosvrijehypotheek:

Tijdens de looptijd van de Aflossingsvrije hypotheek heb je geen contractuele aflossingsplicht. Je betaalt elke maand alleen rente. Wil je tussentijds aflossen? Dan kan dat. Als je dat doet, wordt je lening minder. Zo hoef je op de einddatum minder af te lossen. Aan het einde van de looptijd, vaak na 30 jaar, moet je de hele lening terugbetalen.